|

TOP

市政道路需求旺盛 成都路橋成為風(fēng)險(xiǎn)可控下的受益者

[ 編輯:admin | 時(shí)間:2012-10-11 08:48:35

| 瀏覽:1620次 | 來(lái)源:金融界 | 作者: ]

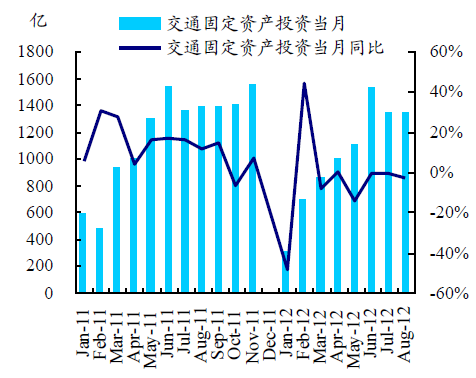

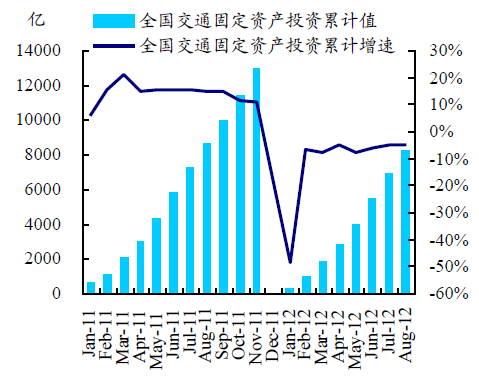

2012年1-8月我國(guó)交通固定資產(chǎn)投資總規(guī)模為8179億,同比去年下滑-4.9%,其中8月份單月我國(guó)交通固定資產(chǎn)投資規(guī)模為1347億,同比去年下滑3.1%。累計(jì)投資增速?gòu)哪瓿醯南禄?8%已經(jīng)逐步收窄至下滑4.9%,逐步呈現(xiàn)恢復(fù)趨勢(shì)。相對(duì)于鐵路投資等下滑較為明顯的子行業(yè),道路建設(shè)投資在經(jīng)濟(jì)較弱態(tài)勢(shì)下仍然保持了較為穩(wěn)定的水平。分區(qū)域情況,東部、西部地區(qū)增速高于全國(guó)平均水平,中部公路建設(shè)投資增速下滑較明顯。

四川省道路投資在2012年以來(lái)一直維持正增長(zhǎng)態(tài)勢(shì),1-8月四川交通建設(shè)投資增速為2.5%,相對(duì)1-7月5.3%的增速有所下滑,主要為8月單月出現(xiàn)-22.8%的投資增速下滑。假設(shè)后續(xù)幾個(gè)月保持截止目前的平均水平發(fā)展,那么將有望距離年初公布的2012年1150億交通投資規(guī)模計(jì)劃。從各個(gè)省市之間的橫向比較來(lái)看,1-8月投資規(guī)模,四川以732億投資規(guī)模穩(wěn)居第一位,第二位福建,其交通建設(shè)投資規(guī)模為422億,與四川差距較大。 2012年9月,四川發(fā)改委公布《四川省重大投資項(xiàng)目名錄(2012-2013年)》,投資總額達(dá)3.67萬(wàn)億元,涉及基礎(chǔ)設(shè)施、重大產(chǎn)業(yè)、民生工程和社會(huì)事業(yè)以及生態(tài)建設(shè)和環(huán)境保護(hù)等四大類(lèi)別,其中基建投資超過(guò)4成。總投資項(xiàng)目中部分已開(kāi)工落實(shí),前期重點(diǎn)項(xiàng)目進(jìn)展較為順利。由于近些年地方政府性債務(wù)提升,使得經(jīng)濟(jì)弱勢(shì)格局下,基建等投資對(duì)于財(cái)政擴(kuò)張勢(shì)力的擔(dān)心。四川省暫無(wú)地方政府性債務(wù)總額,但如同其他西部省市,債務(wù)水平相對(duì)全國(guó)仍然較高。目前財(cái)政收入更多依靠一般性轉(zhuǎn)移支付,支付缺口逐步拉大。預(yù)計(jì)本次投資將廣泛引入BT/BOT模式,考慮到成都市土地出讓收入今年仍略有增長(zhǎng),重點(diǎn)項(xiàng)目納入預(yù)算體系,因此成都市重點(diǎn)項(xiàng)目相對(duì)安全,但地方縣市項(xiàng)目在投資沖動(dòng)與債務(wù)能力有限背景下風(fēng)險(xiǎn)逐步增大。

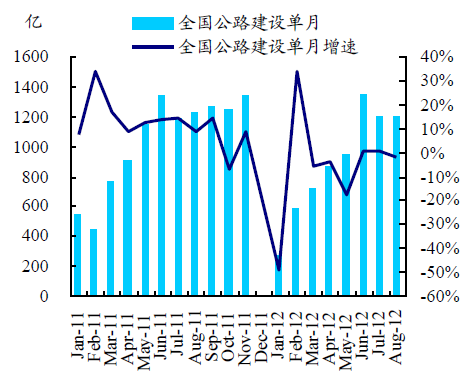

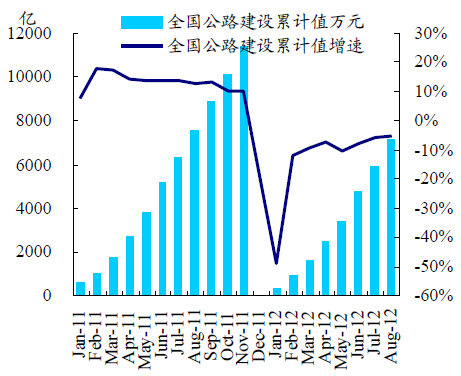

成都路橋(002628):成都市的北改工程與天府新區(qū)建設(shè)帶來(lái)訂單爆發(fā)。公司上半年中標(biāo)項(xiàng)目29個(gè),中標(biāo)金額43.70億,而2011年全年僅27.3億,上半年簽約額已超2012年全年40億目標(biāo),我們預(yù)測(cè)公司在前3季度新簽訂單已經(jīng)超過(guò)50億。由于公司項(xiàng)目大多集中在成都市內(nèi)道路改造以及天府新區(qū)建設(shè),因此項(xiàng)目工期以及回款保障性較強(qiáng)。目前公司資金仍較充裕,但規(guī)模逐步擴(kuò)大帶來(lái)管理效率提升的要求。考慮25%的所得稅率,預(yù)計(jì)公司在2012-2013年EPS分別為0.72、0.91元,謹(jǐn)慎增持,目標(biāo)價(jià)12.5元。 1.1. 道路建設(shè)單月投資同比維持不變水平 2012年1-8月我國(guó)交通固定資產(chǎn)投資總規(guī)模為8179億,同比去年下滑-4.9%,其中8月份單月我國(guó)交通固定資產(chǎn)投資規(guī)模為1347億,同比去年下滑3.1%。累計(jì)投資增速?gòu)哪瓿醯南禄?8%已經(jīng)逐步收窄至下滑-4.9%,逐步呈現(xiàn)恢復(fù)趨勢(shì)。相對(duì)于鐵路投資等下滑較為明顯的子行業(yè),道路建設(shè)投資在經(jīng)濟(jì)較弱態(tài)勢(shì)下仍然保持了較為穩(wěn)定的水平。 在道路投資細(xì)分市場(chǎng)中占比最大的公路建設(shè),1-8月我國(guó)公路建設(shè)累計(jì)投資規(guī)模達(dá)到7130億,同比去年下滑5.6%,下滑增速也逐步實(shí)現(xiàn)恢復(fù)狀態(tài),而8月單月公路建設(shè)投資規(guī)模為1202億,同比去年下滑2.5%,雖然相比較6、7月單月已經(jīng)實(shí)現(xiàn)正增長(zhǎng)的增速有所下降,但是總體規(guī)模投資增速仍然保持了收窄,逐步向好的過(guò)程。

圖 1:我國(guó)交通投資當(dāng)月及增速

圖 2:我國(guó)公路建設(shè)投資當(dāng)月及增速

圖 3:我國(guó)交通投資累計(jì)投資及增速

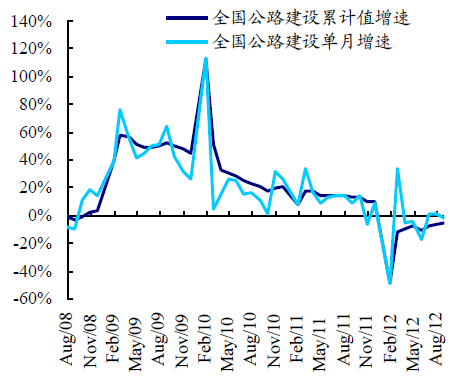

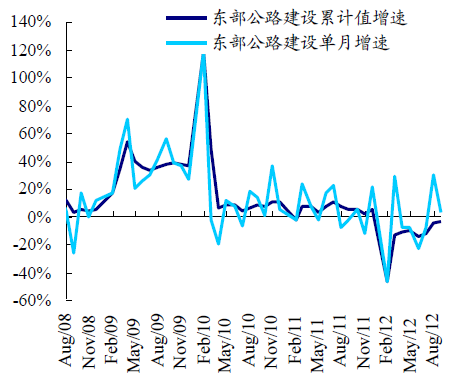

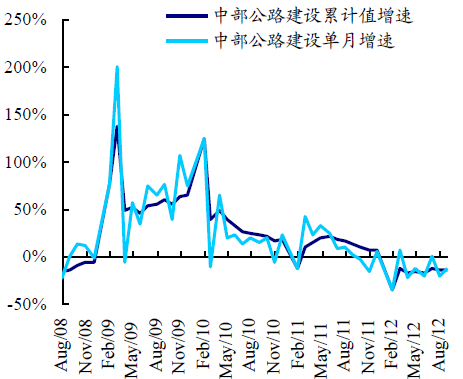

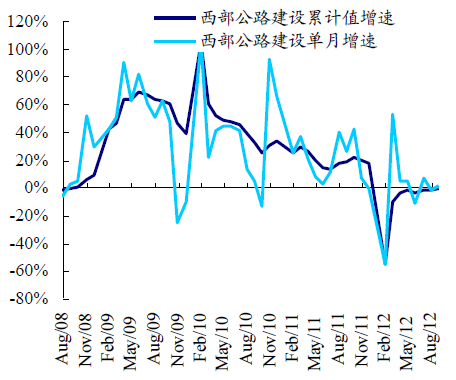

圖 4:我國(guó)公路建設(shè)投資累計(jì)投資及增速 1.2. 東、西部公路建設(shè)增速恢復(fù)較為明顯 從分區(qū)域情況來(lái)看,東部、西部地區(qū)增速相對(duì)高于全國(guó)平均水平,中部地區(qū)公路建設(shè)投資增速下滑較為明顯。 2012年1-8月,東部、中部、西部公路建設(shè)投資累計(jì)增速分別為-3.9%、-14.4%、-1.3%。從8月單月公路建設(shè)投資增速來(lái)看,東部、西部地區(qū)已經(jīng)實(shí)現(xiàn)正增長(zhǎng),分別是3.0%、1.5%,而中部地區(qū)下滑13.7%。

圖 5:我國(guó)交通投資當(dāng)月及增速

圖 6:我國(guó)公路建設(shè)投資當(dāng)月及增速

圖 7:我國(guó)交通投資當(dāng)月及增速

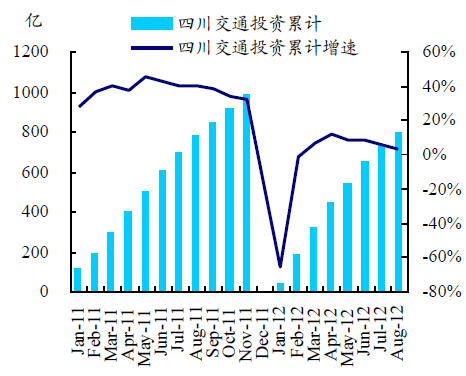

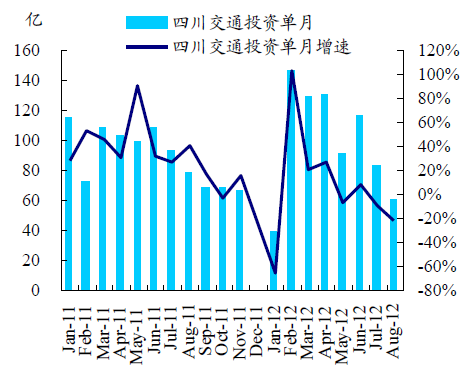

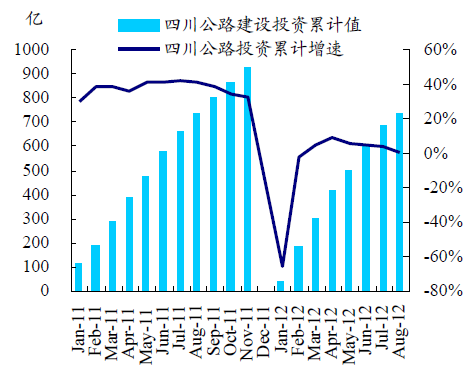

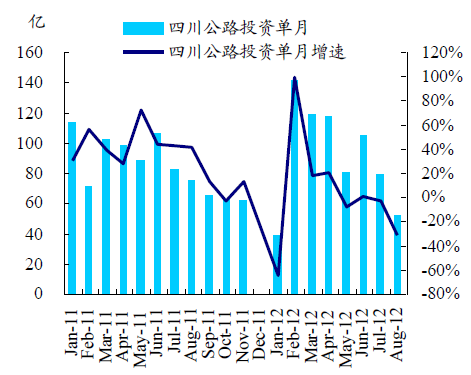

圖 8:我國(guó)公路建設(shè)投資當(dāng)月及增速 2. 四川道路建設(shè)投資維持正增長(zhǎng),8月同比下滑明顯 2.1. 道路建設(shè)規(guī)模維持正增長(zhǎng)趨勢(shì) 四川省道路投資在2012年以來(lái)一直維持正增長(zhǎng)態(tài)勢(shì),1-8月四川交通建設(shè)投資增速為2.5%,相對(duì)1-7月5.3%的增速有所下滑,主要為8月單月出現(xiàn)-22.8%的投資增速下滑。 四川公路建設(shè)投資1-8月累計(jì)增速為-0.2%,而在之前累計(jì)均為正值,主要為8月單月公路建設(shè)投資同比下滑31.5%,從而影響較大。 但是由于單月投資規(guī)模會(huì)出現(xiàn)環(huán)比變化較大的情況,因此8月的單月大幅下滑還不足以說(shuō)明全年水平持續(xù)為負(fù),有待繼續(xù)觀測(cè)9月后情況變化。

圖 9:四川省交通投資規(guī)模及增速

圖 10:四川省交通投資單月規(guī)模及增速

圖 11:我國(guó)交通投資當(dāng)月及增速

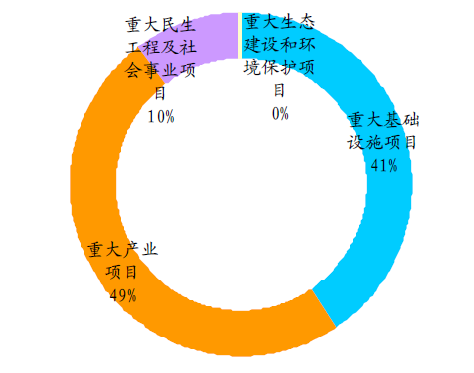

圖 12:我國(guó)公路建設(shè)投資當(dāng)月及增速 2.2. 全年有望完成計(jì)劃目標(biāo),橫向比較建設(shè)規(guī)模仍為最大 從目前四川省完成的道路建設(shè)投資來(lái)看,1-8月已經(jīng)完成投資額為795億,假設(shè)后續(xù)幾個(gè)月保持截止目前的平均水平發(fā)展,那么將有望距離年初公布的2012年1150億交通投資規(guī)模計(jì)劃,而2011年由于4季度的投資規(guī)模出現(xiàn)縮減,因此全年投資規(guī)模為978億。 從各個(gè)省市之間的橫向比較來(lái)看,1-8月投資規(guī)模,四川省仍以732億投資規(guī)模穩(wěn)居第一位,第二位為福建省,其交通建設(shè)投資規(guī)模為422億,與四川省差距仍較大。 從1-8月交通投資規(guī)模增速來(lái)看,海南、河南、甘肅分位前三名,而四川省僅位居中流水平,這也與總體規(guī)模最大具有一定的關(guān)系,而排在后面三位的分別為天津、黑龍江、陜西。 兩度調(diào)高發(fā)展目標(biāo),提供長(zhǎng)期空間保障。2007年底,四川省委九屆四次全會(huì)做出建設(shè)西部綜合交通樞紐決策部署,編制完善一系列交通發(fā)展規(guī)劃,其中高速公路網(wǎng)規(guī)劃先后進(jìn)行了兩次調(diào)整。2009年3月四川省政府批準(zhǔn)的《四川省高速公路網(wǎng)規(guī)劃(2008—2030年)》,該規(guī)劃圍繞構(gòu)建樞紐,重點(diǎn)加強(qiáng)進(jìn)出川大通道規(guī)劃,提高。但由于川內(nèi)高速發(fā)展較快,09年設(shè)臵的目標(biāo)也已經(jīng)不能滿(mǎn)足四川省的發(fā)展,為了國(guó)家深入實(shí)施西部大開(kāi)發(fā)戰(zhàn)略、加快構(gòu)建現(xiàn)代綜合運(yùn)輸體系等新形勢(shì),2011年1月由省政府批準(zhǔn)《四川省高速公路網(wǎng)規(guī)劃(2011年調(diào)整方案)》。提出高速公路規(guī)劃總規(guī)模12000公里(另有規(guī)劃研究路線1050公里),匡算總投資約6000億元,規(guī)劃年限為2030年。 四川省計(jì)劃“十二五”期前三年,力爭(zhēng)新增高速公路通車(chē)?yán)锍坛^(guò)3000公里,確保每年上一個(gè)千公里級(jí)臺(tái)階,通車(chē)總里程突破5000公里。 而2011年底,四川高速公路通車(chē)?yán)锍虨?300公里,排在全國(guó)第十二位,從省域面積和人均擁有量都處于較低位置。 3.1. 公布12-13年投資項(xiàng)目規(guī)劃,基建占比4成 在2012年9月底,四川省發(fā)改委舉行全省重大投資項(xiàng)目暨鼓勵(lì)民間投資新聞發(fā)布會(huì),公布了《四川省重大投資項(xiàng)目名錄(2012-2013年)》,其中包括2242個(gè)重大項(xiàng)目,投資總額達(dá)3.67萬(wàn)億元。計(jì)劃新開(kāi)工項(xiàng)目1054個(gè),總投資約1.58萬(wàn)億元,涉及基礎(chǔ)設(shè)施、重大產(chǎn)業(yè)、民生工程和社會(huì)事業(yè)以及生態(tài)建設(shè)和環(huán)境保護(hù)等四大類(lèi)別。 與基建關(guān)系較為密切的包括了水利、農(nóng)業(yè)、交通、城市基礎(chǔ)設(shè)施和園區(qū)基礎(chǔ)設(shè)施,包括重大基礎(chǔ)設(shè)施項(xiàng)目639個(gè),總投資14866億元。在交通領(lǐng)域,四川省還將加大鐵路投資力度,確保完成任務(wù),明年底前力爭(zhēng)新開(kāi)工成蘭鐵路、川藏鐵路成都至康定(新都橋)段等項(xiàng)目。

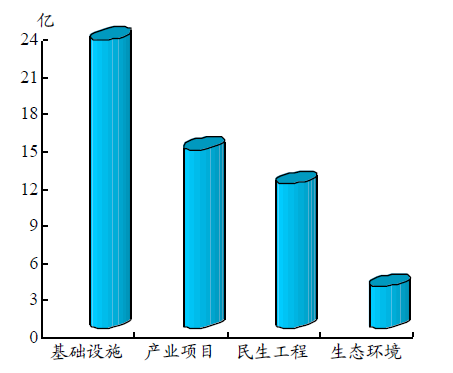

圖 13:四川省重大項(xiàng)目領(lǐng)域分類(lèi)

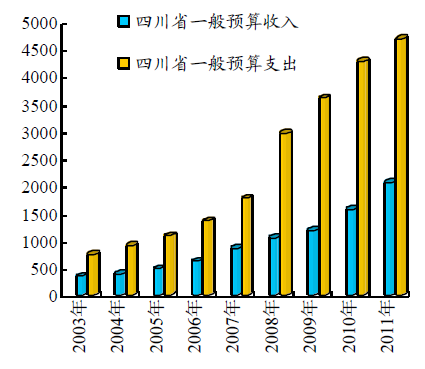

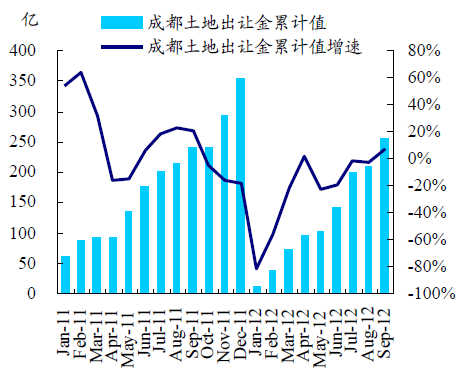

圖 14:各領(lǐng)域重點(diǎn)項(xiàng)目單個(gè)投資規(guī)模 3.2. 投資項(xiàng)目部分已開(kāi)工,前期重點(diǎn)項(xiàng)目進(jìn)展較為順利 本次公布的重大項(xiàng)目投資名錄中,部分項(xiàng)目已經(jīng)開(kāi)工,并且投資已經(jīng)產(chǎn)生,但是由于具體項(xiàng)目明細(xì)目前還沒(méi)公布,因此具體的子領(lǐng)域分拆以及未投資項(xiàng)目占比還有待后續(xù)確定。 目前來(lái)看,1-8月全省投資累計(jì)完成11746.3億元,增長(zhǎng)20.5%,投資規(guī)模位居全國(guó)第六;省政府確定的500個(gè)省重點(diǎn)項(xiàng)目完成投資約3046億元,占全社會(huì)固定資產(chǎn)投資的25.9%。 天府新區(qū)建設(shè)完成年度計(jì)劃67.8%,奠定后續(xù)建設(shè)信心在成都市建設(shè)工程里面,較為重要的天府新區(qū)建設(shè)也公布了最新進(jìn)展。 截至8月底,天府新區(qū)673個(gè)在建項(xiàng)目累計(jì)完成投資838.6億元,約占年度計(jì)劃投資額的67.8%。目前已有69個(gè)項(xiàng)目完工,其中包括雙流機(jī)場(chǎng)T2航站樓、成自瀘赤高速公路成都至自貢段。由于包括成都路橋等公司均參與到了天府新區(qū)項(xiàng)目建設(shè),由于拆遷難度較小,資金配套有一定保證,因此后續(xù)工程進(jìn)度順利完成值得期待。 3.3. 投資資金來(lái)源或成擔(dān)憂,引導(dǎo)BT/BOT模式大量參與 由于近些年地方政府性債務(wù)的提升,使得在經(jīng)濟(jì)弱勢(shì)格局下,基建等投資對(duì)于財(cái)政擴(kuò)張勢(shì)力的擔(dān)心。審計(jì)署在2011年公布:截至2010年底,除54個(gè)縣級(jí)政府沒(méi)有政府性債務(wù)外,全國(guó)省、市、縣三級(jí)地方政府性債務(wù)余額共計(jì)107174.91億元。相對(duì)于2010年GDP,負(fù)債率為24.5%。 由于僅有部分省市公布了2010年的地方政府性債務(wù),四川省尚未公布,因此較難看出負(fù)債率情況。不過(guò)從西部已經(jīng)公布負(fù)債的省市平均來(lái)看,西部地區(qū)平均負(fù)債率約35%,在地方融資平臺(tái)受控制階段,西部地區(qū)債務(wù)率高企一定程度加大債務(wù)擔(dān)憂。 四川財(cái)政收入更多依靠一般性轉(zhuǎn)移支付,支付缺口逐步拉大由于地方政府預(yù)算內(nèi)財(cái)政支付大于收入的部分,差不多等額由中央轉(zhuǎn)移支付實(shí)現(xiàn)平衡,因此如果西部地區(qū)其他省份一樣,川內(nèi)預(yù)算支付中,一般性轉(zhuǎn)移支付占比更多。在2012年1至7月,全省公共財(cái)政預(yù)算支出完成2684.84億元,增長(zhǎng)34.7%。1至7月,全省地方公共財(cái)政預(yù)算收入完成1461.94億元,增長(zhǎng)16%。預(yù)算內(nèi)收入增速低于支出增速,轉(zhuǎn)移支付的缺口逐步拉大。 3.4. 成都市投資環(huán)境相對(duì)較好,地方縣市捉襟見(jiàn)肘 由于地方財(cái)政收入中,土地出讓金占據(jù)政府性基金80%以上,因此其土地出讓收入為實(shí)現(xiàn)地方基建建設(shè)的主要力量之一。據(jù)搜房網(wǎng)統(tǒng)計(jì),成都市在2012年1-9月實(shí)現(xiàn)累計(jì)土地出讓254.2億,同比增長(zhǎng)6.5%。相對(duì)于中國(guó)指數(shù)研究院的數(shù)據(jù)公布的今年上半年,全國(guó)300個(gè)城市土地出讓金總額同比下降38%,成都市相對(duì)投資環(huán)境仍然保持良好的態(tài)勢(shì)。

圖 15:四川省一般預(yù)算收入/支出

圖 16:成都土地出讓金累計(jì)及增速 但地方縣市項(xiàng)目風(fēng)險(xiǎn)增大因此,在目前環(huán)境來(lái)看,引導(dǎo)企業(yè)及民間資金進(jìn)入基建項(xiàng)目領(lǐng)域已經(jīng)較為廣泛,但是川內(nèi)不同地區(qū)項(xiàng)目面對(duì)風(fēng)險(xiǎn)仍差距較大。 在財(cái)政支付能力更強(qiáng)的成都市,同時(shí)項(xiàng)目進(jìn)入市級(jí)預(yù)算體系的,資金相對(duì)保障安全程度較高,而對(duì)于投資熱情更為沖動(dòng),卻缺乏相關(guān)資金安全回收保障的縣一級(jí)項(xiàng)目,可能相對(duì)風(fēng)險(xiǎn)更大。

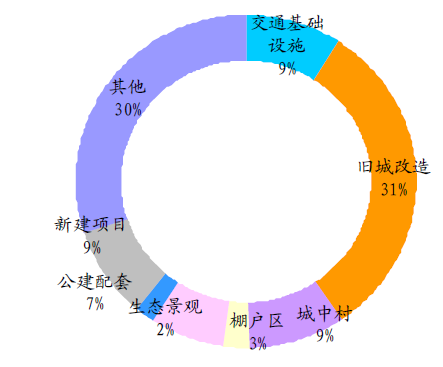

圖 17:成都北改12年啟動(dòng)項(xiàng)目投資結(jié)構(gòu)

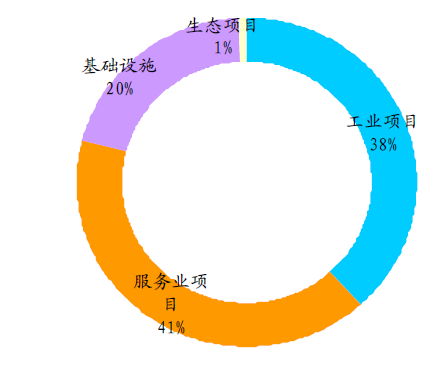

圖 18:成都天府新區(qū)建設(shè)投資結(jié)構(gòu) 4. 成都路橋:訂單爆發(fā),業(yè)績(jī)具備確定性 4.1. 新簽訂單爆發(fā),充裕項(xiàng)目具備一定安全性 成都市的北改工程與天府新區(qū)建設(shè)帶來(lái)訂單爆發(fā)。 公司上半年中標(biāo)項(xiàng)目29個(gè),中標(biāo)金額43.70億,而2011年全年僅27.3億,上半年簽約額已超2012年全年40億目標(biāo),我們預(yù)測(cè)公司在前3季度新簽訂單已經(jīng)超過(guò)50億。目前新簽工程主要包括成都市北改工程、天府新區(qū)建設(shè)等重大工程部分標(biāo)段。上半年中標(biāo)項(xiàng)目施工周期在6-18個(gè)月之間,合同簽約時(shí)點(diǎn)大致在4-7月,因此2012年下半年與2013年公司在手施工訂單充裕,業(yè)績(jī)保障能力強(qiáng),同時(shí)部分大額合同的BT模式將帶來(lái)項(xiàng)目更高盈利能力實(shí)現(xiàn)。 由于公司今年簽署的大部分項(xiàng)目為成都市內(nèi)項(xiàng)目,包括二環(huán)路改造、天府新區(qū)等項(xiàng)目均列入成都市預(yù)算體系,同時(shí)由于成都市交通擁堵對(duì)于此等項(xiàng)目竣工時(shí)間的迫切要求,項(xiàng)目整體回款以及工期處于較好的狀態(tài)。 4.2. 資金較為充裕,規(guī)模提升帶來(lái)管理效率要求 公司在2012年半年報(bào)時(shí),資產(chǎn)負(fù)責(zé)表賬上貨幣資金為7.68億,資產(chǎn)負(fù)債率62.2%,相對(duì)于其他建筑施工企業(yè),公司由于剛上市帶來(lái)的資金效應(yīng)使得企業(yè)處于資金鏈相對(duì)安全的階段。 由于公司在近幾年發(fā)展較快,收入規(guī)模在2012年有望超過(guò)30億,同一時(shí)間多條重點(diǎn)工程戰(zhàn)線的拉開(kāi)對(duì)于管理協(xié)調(diào)能力要求提出更高要求。同時(shí)規(guī)模提升之后總部集約化的管理更需要精細(xì)化,包括對(duì)于優(yōu)秀管理人才因此對(duì)于管理效率提升的要求逐步增大。 4.3. 盈利預(yù)測(cè):12-13年EPS分別為0.72、0.91元,謹(jǐn)慎增持,目標(biāo)價(jià)12.5元 公司預(yù)計(jì)1-9月凈利潤(rùn)同增5-40%,項(xiàng)目逐步施工帶動(dòng)業(yè)績(jī)高增。考慮公司在2012年仍然按照25%所得稅執(zhí)行,預(yù)計(jì)公司在2012-2013年EPS0.72、0.91元,謹(jǐn)慎增持,目標(biāo)價(jià)12.5元。 風(fēng)險(xiǎn)提示: 1、四川政府資金壓力提升,BT項(xiàng)目收款出現(xiàn)拖欠等風(fēng)險(xiǎn)。 2、IPO后1年在今年11月初面臨9995萬(wàn)股職工持股的解禁。

分享到:

相關(guān)新聞

評(píng)論

|

熱門(mén)文章

|